En el Perú, se encuentran vigentes cuatro regímenes tributarios, cada uno con sus propias particularidades.

Estos regímenes se distinguen por sus características específicas, que incluyen límites de ingresos, compras y actividades no comprendidas, entre otros aspectos.

Cada régimen está diseñado para adecuarse a las necesidades y características particulares de los contribuyentes, brindando opciones y flexibilidad en el cumplimiento de sus obligaciones tributarias.

Es importante tener en cuenta estas diferencias al determinar el régimen tributario más adecuado para cada situación y garantizar el cumplimiento adecuado de las normativas fiscales en el país.

¿Qué son los regímenes tributarios?

El régimen tributario se refiere a las categorías en las cuales las personas naturales o jurídicas que poseen o desean iniciar un negocio deben registrarse de manera obligatoria ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Estos regímenes determinan la forma en que se pagan los impuestos y los niveles de pagos correspondientes.

Dependiendo del tipo y tamaño del negocio, las personas pueden elegir uno de estos regímenes.

Desde el año 2017, existen cuatro regímenes tributarios en el Perú en vigencia: el Nuevo Régimen Único Simplificado (NRUS), el Régimen Especial de Impuesto a la Renta (RER), el Régimen MYPE Tributario (RMT) y el Régimen General (RG).

Cada uno de estos regímenes posee características propias, como límites de ingresos, compras, actividades no incluidas, tipos de comprobantes de pago a emitir, entre otros aspectos.

¿Cuáles son los regímenes tributarios establecidos en el Perú?

El Perú cuenta con varios regímenes tributarios para adaptarse a las diferentes necesidades de los contribuyentes.

Nuevo Régimen Único Simplificado (NRUS).

El NRUS está dirigido a personas con pequeños negocios cuyos principales clientes son consumidores finales.

Una de las ventajas de este régimen es que no se requiere llevar registros contables complicados. En cambio, se realiza un pago único mensual basado en las categorías establecidas.

En la Categoría 1, se permite un límite de ingresos o compras de hasta S/ 5,000, y se paga una cuota mensual de S/ 20 siempre que no se supere dicho monto.

En la Categoría 2, se paga una cuota mensual de S/ 50 siempre que los ingresos o compras de la persona no excedan los S/ 8,000.

Es importante destacar que las personas naturales en este régimen solo pueden emitir boletas de venta, no facturas.

Además, no generan el crédito fiscal que se encuentra disponible en otros regímenes tributarios.

Régimen Especial de Impuesto a la Renta (RER)

El Régimen Especial de Impuesto a la Renta (RER) está dirigido a personas naturales y jurídicas domiciliadas en el país que generan rentas de tercera categoría, es decir, rentas de naturaleza empresarial como la venta de bienes adquiridos o producidos y la prestación de servicios.

Para acogerse a este régimen, los ingresos netos anuales o el monto de adquisiciones anuales no deben superar los S/ 525,000.

Además, el valor de los activos fijos no debe exceder los S/ 126,000, a excepción de predios y vehículos.

En cuanto al número de empleados, se permite un máximo de 10 trabajadores por turno de trabajo.

El RER brinda una opción simplificada para el cálculo y pago de impuestos, especialmente diseñada para empresas de menor tamaño.

Quizás te puede interesar – INO Cacao: Conoce los dulces futuros de este commodity

Régimen MYPE Tributario (RMT)

El Régimen MYPE Tributario (RMT) está diseñado especialmente para micro y pequeñas empresas. En este régimen, el límite de ingresos es de hasta 1,700 UIT (Unidades Impositivas Tributarias).

No existen restricciones en las compras y los contribuyentes pueden emitir diversos tipos de comprobantes de pago, como facturas, boletas de venta y otros.

Es importante destacar que en este régimen se pueden realizar todo tipo de actividades comerciales.

Los contribuyentes del RMT deben cumplir con el pago mensual de dos impuestos: el Impuesto a la Renta y el Impuesto General a las Ventas (IGV).

Este régimen brinda facilidades y beneficios tributarios adaptados a las necesidades de las micro y pequeñas empresas.

Régimen General (RG)

El Régimen General (RG) engloba a todas las personas naturales y jurídicas que desarrollan actividades empresariales.

En este régimen no existe un límite de ingresos ni restricciones en las compras realizadas.

Además, los contribuyentes pueden emitir todo tipo de comprobantes de pago y están obligados a llevar libros y/o registros contables.

En el Régimen General, se realizan dos pagos de impuestos de forma mensual: el Impuesto a la Renta (IR) y el Impuesto General a las Ventas (IGV). Además, se debe presentar una declaración anual.

El pago a cuenta mensual se calcula tomando el monto más alto entre los ingresos netos del mes o el 1,5 % de los ingresos.

En cuanto al pago anual, se aplica una tasa del 29,5 % sobre la renta anual. Este régimen implica una mayor responsabilidad y cumplimiento tributario por parte de los contribuyentes, debido a la obligación de presentar declaraciones y llevar registros contables adecuados.

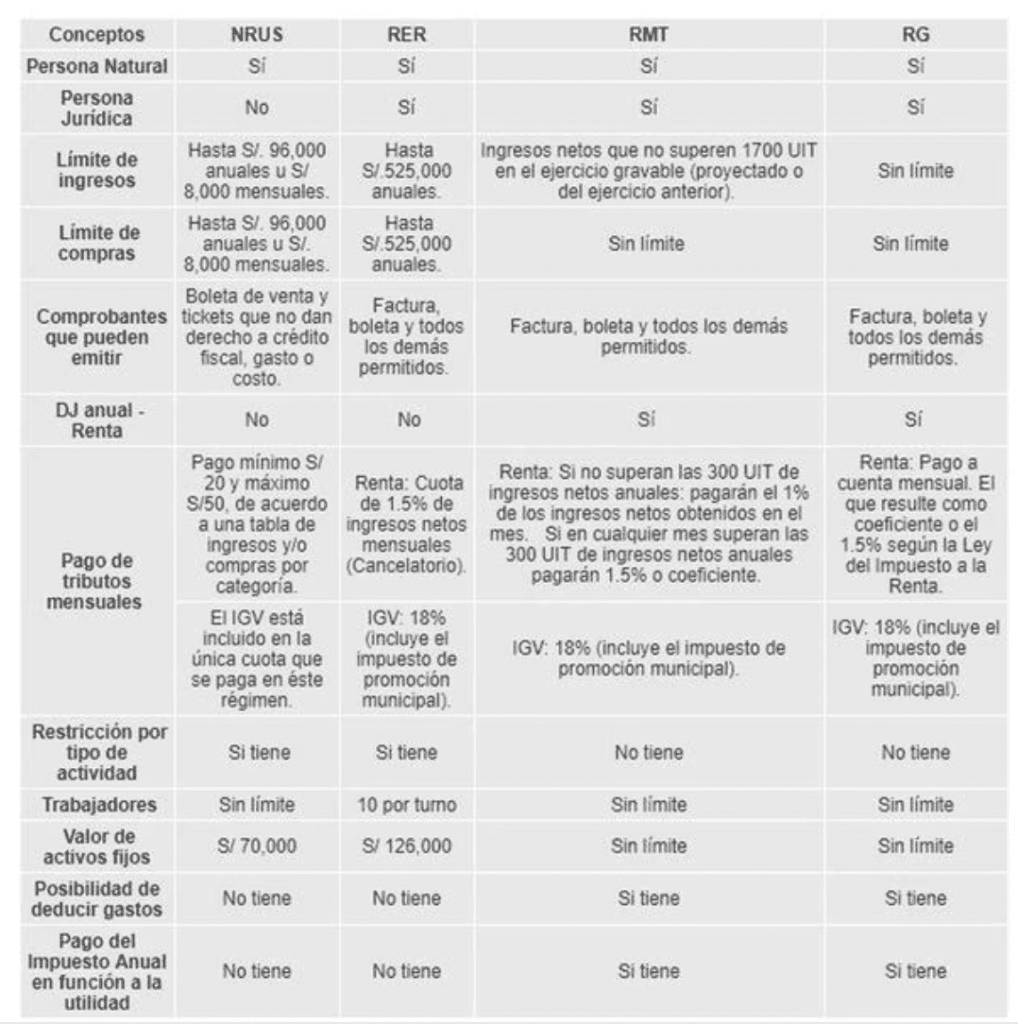

Cuál es la diferencia entre los regímenes tributarios

A continuación, se muestra una tabla comparativa de los cuatro regímenes tributarios establecidos por la Sunat:

Es importante que los contribuyentes comprendan las diferencias entre los regímenes y elijan el más adecuado para su situación particular, asegurándose de cumplir con las obligaciones de declaración y pago establecidas por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

Esto les permitirá mantener una adecuada gestión fiscal y contribuir al desarrollo económico del país.

En conclusión, los regímenes tributarios establecidos en el Perú ofrecen diferentes opciones para que las personas naturales y jurídicas cumplan con sus obligaciones fiscales de acuerdo con las características y necesidades de sus negocios.

Desde el Nuevo Régimen Único Simplificado (NRUS) para pequeños negocios, hasta el Régimen General (RG) para empresas más grandes, cada régimen tiene sus propias normas y requisitos.